一般NISAで小金を運用しています。

口座は2017年に作っていたのですが、実際に運用し始めたのは2018年から。

それから早や5年近く。

はじめてのロールオーバーの時期がやってきました!

はじめてのロールオーバーの手続きを終えたので、ご報告をしま~す♪

結論からいうと、手続きは超々カンタンで拍子抜けするほどでした。

これからNISAを始めたいという方、はたまたロールオーバー時期がやってくる方、そうでない方もご参考にどうぞ♬

一般NISAは5年でロールオーバー

流行の『つみたてNISA』は非課税期間が最長20年ですが、わたしがやっている『一般NISA』は最長5年。

5年経ったら、ロールオーバー(非課税期間が終了した際に、非課税期間を延長)するかどうか決めることになります。

わたしのNISA口座は『つみたてNISA』がはじまる前の2017年に開設していたのですが、現在保有している株は2018年に購入したものからで、非課税期間は2022年末で終了します。

つまり、今回が私にとってのはじめてのロールオーバーになります。

NISAの口座開設がけっこう面倒くさかった印象が残っているので

ロールオーバーの手続き、面倒だったらめっちゃ嫌だな

とビクビクしていたのですが、拍子抜けするほどとってもとってもカンタンでした💓

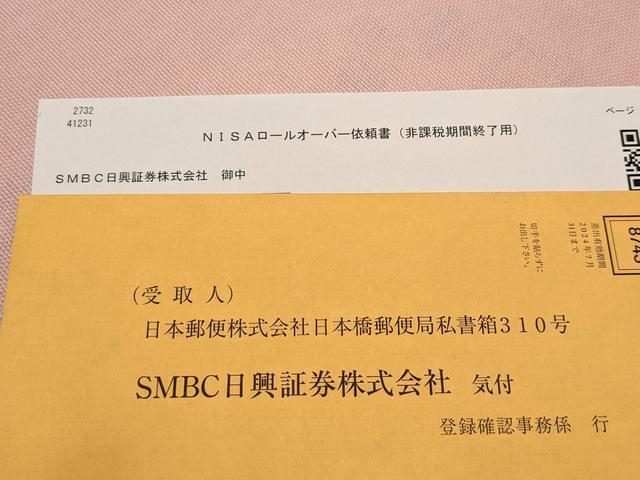

まず、非課税期間が終わる年(わたしの場合は今年末で終了)の10月に、NISA口座を開設している金融機関から封筒でお知らせが来きます。

♬わたしはSMBC日興証券からきた♬

ロールオーバーの申込用紙と返信用封筒のほかに

説明用のリーフレットも入っていて、なかなかに親切♬

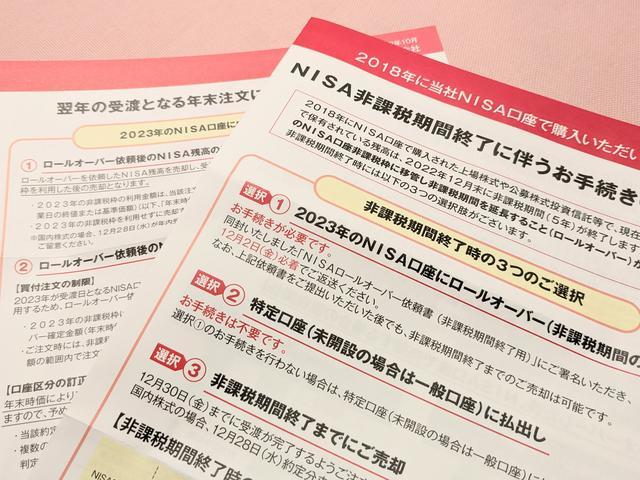

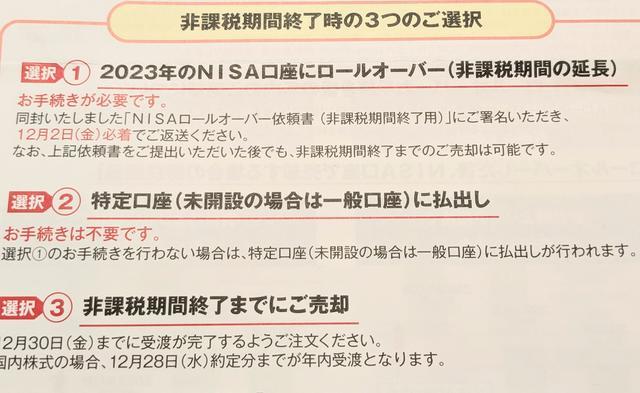

選択肢は3つ

5年間の非課税期間が終了した際の選択肢は3つ。

- ①2023年のNISA口座にロールオーバー(非課税期間の延長)

- ②特定口座(未開設の場合は一般口座)に払出し

- ③非課税期間終了までに売却

私はもちろんロールオーバー。

ロールオーバーの書類は、2018年に購入したすべての商品を延長する場合、紙1枚で済みます。

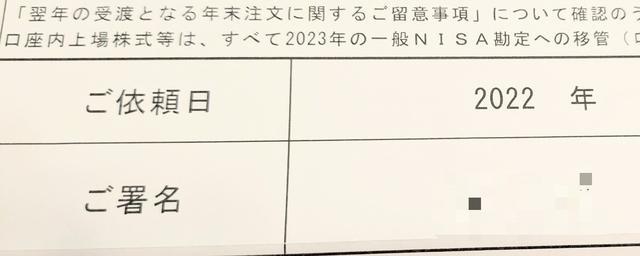

『NISAロールオーバー依頼書(非課税期間終了用)』なるもので

わたしの口座情報などは、すでに不動文字で記載されているので

書く部分は『ご依頼日』と『ご署名』のみ!

あとは、その依頼書を返信用封筒に入れて送るだけです。

依頼書の返送期限は2022年12月2日必着と、依頼書の用紙が手元に届いてから1か月以上あるので、余裕があります。

カンタン♬

ちなみに一部、特定口座に移して、一部、ロールオーバーする場合は、別の書類になるみたいです。

5年間で育った株は子供みたい!?

今回、ロールオーバーする株は『味の素』と『イオン』の2銘柄。

2018年に購入したときから2つとも、少なくとも10月21日時点では順調に値上がりしており

★イオンは 187,394円 ⇒ 275,500円に

★味の素はなんと

182,694円 ⇒ 403,400円に!

*100株分の金額です

2銘柄合わせて30万円以上のプラス。

5年間で1.8倍に成長していました💓

もともと株主優待目当てで持っているので、利益確定はせずに下がろうが、さらに上がろうが、まだしばらく保有している予定ですが

まるで、50cmで生まれた子供が100センチくらいに成長したような愛おしさ💓

ちょっと困ったというか、戸惑ったのが、予想外の値上がりで、来年使える(新規投資できる)NISA枠が思ったより少なくなったこと。

今回のロールオーバーは2022年12月末の時価をもとに2023年分のNISA口座の非課税枠に移管されます。

なので、まだ正確には移管される金額はわからないのですが、このままの65万円から70万円くらいの株価で推移するとなると、2023年度に使えるNISA枠は

120万円ー65万円くらい=55万円くらい

になります。

まあ、そんなに使わないとは思いますが、つみたて投資信託もNISA枠でしているので、個別株を買うときは上限を超えないように注意しないとね。

(⇒上限を超えると、新たに買った分は課税枠で買ったことになる)

新NISAはどうなることやら

今回のロールオーバーを機に、よくわかっていない2024年から始まる新NISAについてSMBCの窓口にいって、いろいろ教えてもらいました♪

結論は、まだ詳しくは決まっていない(⇒金融機関の人も困っている)

とのことでした(*_*)

私はたまに新たな動きがないかと金融庁のページ(新しいNISA制度 : 金融庁)をチェックしているのですが、それ以上には決まっていないとのこと。

2024年の新制度は見送りで、金額や期限を引き上げた新・新NISAを2025年からスタートするという案もあるようで・・・

もうすぐ2023年が始まるけど、いいの?

ねえちょっと、金融庁さん!!

また、10か月後くらいに、窓口に行っていろいろ教えてもらうことになりそうです。

まあ、そんな不安定要素も含みつつ、やっぱり資産運用は楽しいな~と実感しているところです♬

ではでは

♪このブログは、『はてなブログ』で運営しています♪

♬ぜひ、読者登録お待ちしてます♬

記事を更新した際には、ツイッターでお知らせします♪

♬お気軽にフォローしてください♬