iDeCo(イデコ・個人型確定拠出年金)を始めて、3年と1か月が経ちました。

今回は、その運用実績のご報告(→悲報です)と、今後の方針について考えてみます。

『節税目的なので、儲けは度外視』と思ってイデコを始めたものの、やっぱり手数料で赤字になるのは悲しくて・・・。

iDeCoって興味あるけど、実際に素人がするとどんな感じ?

と思ってらっしゃる方、ぜひ、ご一読ください♪

- 節税目的ではじめたiDeCo

- 元本保証の定期型にしていた

- しかし手数料がつらい

- 8か月ほど前から投資信託シフトへ

- これからiDeCoをはじめる方へ・3つのポイント

- iDeCoはここに注意!

- iDeCoもNISAも♪

節税目的ではじめたiDeCo

私はもともとNISAはしていたのですが、NISAに加えてiDeCoもはじめました。

それが約3年前。

少ない給料から支払う税金を少しでも減らそうと、節税目的です。

そう、iDeCoは月々の掛け金が、そのまま所得控除の対象となり、結果として所得税&住民税が安くなるんです♪

節税効果はなかなかのもの

例えば

★年収400万円の会社員で月額掛金1万円の場合

毎年18,000円税金が軽くなる♪

★年収600万円の会社員で月額掛金1.2万円の場合

毎年28,800円税金が軽くなる♪

★年収700万円の会社員で月額掛金2.3万円の場合

毎年82,800円税金が軽くなる♪

★年収800万円の自営業者で月額掛金3万円の場合

毎年118,800円税金が軽くなる♪

iDeCoの月々の掛金上限額は職業によって異なり、上限額は1.2万円から6.8万円と幅があります。

また、収入によっても節税額が異なるので、気になる方はこちらでシュミレーションしてみてください。

↓ ↓ ↓

わたしは現在、月に1万2千円の掛金でやっているので

年間28,800円くらい

月に2,400円くらいの節税になっているはず。

なんですが・・・

元本保証の定期型にしていた

節税効果は確かにあるとは思うんですよ。

私は節税目的だったので、『節税目的だし、掛け金はどうせ少ないから、+になってもしれてるし、儲けはいいや』『60歳まで引き出せないし、リスクは避けよう♪』と、超安定運用ではじめたんですね。

口座(iDeCo用は一つしかつくれない)は近所のみずほ銀行でつくって、全額リスクゼロ、儲けもゼロの元本保証の定期預金にしました。

*一応、公式ページのリンク、貼っときますね。

そのまま2年以上、放置していたんです。

しかし手数料がつらい

でもね~、2年を過ぎたあたりから、手数料が重荷になってきたんです。

iDeCoは口座開設時に2,829円(2021年11月現在)→1回だけかかる

と

月々171円の手数料がかかるんです。

この毎月171円というのは、国民年金基金連合会と事務委託先金融機関(資産管理サービス信託銀行)に支払うもので、iDeCoをするかぎり、どの金融機関でやってもかかるんです。

その他に、金融機関に支払う運営管理手数料も数百円かかってくる場合もあります。

運営管理手数料については、みずほ銀行の場合、月々1万円以上の掛金とするなどのいくつかの条件をクリアすると0円になり、わたしは0円なのですが、毎月の171円が痛い。

171円かかるというのは、最初から分かっていたことで

『171円かかったとしても、毎月2000円以上の節税になるからいいや』

『年間2,052円の手数料は大したことないよね』

と思ってたんですよ。

最初のうちはね。

でもでも、年月が経つにつれ、手数料の支払い累積額が増えていくわけですよ。

ちりも積もればなんとやら。

年に1回、毎年1月に紙で郵送されてくるレポートには、2年数か月間で手数料合計7000円ちょっとかかっていると書かれていました(--;)

*手数料が毎月ひかれてるのってやっぱヤダ(--;)

今の時点なんて、171円×10か月分=1,710円が加わり、9千円近くになってます。

3年ちょっとで44万4千円を振り込んでいるのですが、運用の元本は9千円弱マイナスの43万5千円ちょっと。

節税しているとはいえ、貯金的には元本割れ、赤字です(--;)

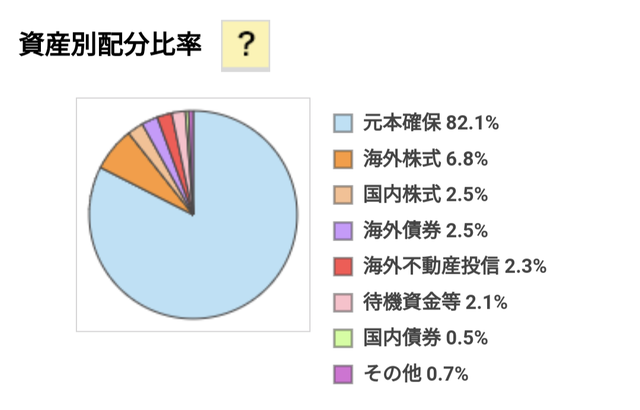

8か月ほど前から投資信託シフトへ

2年間元本保証のリスクも儲けもなし方式でやってきたのですが、3年目に入ってしばらくしてから、『手数料、もう嫌や~』となり、手数料分を賄えるかもしれない積極運用に方向転換しました!

iDeCoは掛金額の変更は年に1回のみなんですが、同じ掛金で運用商品の種類や割合を変更したり(配分変更)、これまで積み立ててきた資産の商品構成などを変更する(スイッチング)のは、簡単に何度でもできるんです。

それで1万2千円の毎月の掛金額は変更せず、海外株式や債券、リートなどの商品を購入していくことにしたんです。

それから約8か月。

みてください。このバランスの超悪い円グラフ(笑)

ブルーが元本保証の定期部分です。

今でも全然いけてないバランスですが、8月前はこれがブルー1色だったんです(^^;)

最近少しずつ運用利益も出てきていて、そのうち手数料のマイナスをカバーして、純利益(?)もでるようになるかなと、期待してます♪

投資信託にすると、運用元本割れのリスクもありますが、何もしないまま手数料を引かれるよりマシですわ(*^^*)

気分的にもね。

そんなこんなで、これからも半年か1年毎に見直して、バランスよく整えていこうかと思ってます。

これからiDeCoをはじめる方へ・3つのポイント

わたし自身、金融は素人なので僭越ではありますが、3年ほどiDeCoをしての実体験を元に、知識が乏しい人がiDeCoを始めるにあたっての3つのポイントを考えました!

手数料は安いところを選ぶ

さっきから、『手数料が負担』と書いてきましたが、本当に手数料、つらいんです。

171円はどこの金融機関を選んでもかかるのですが、それにプラスして、運営管理機関手数料(金融機関に支払う手数料)がかかる場合があります。

さらに、投資信託を買うなら、信託報酬(投資信託を管理・運用してもらうために支払うお金)もかかってきます。

そのあたりをチェックして安いところを選びましょう。

ちょっとチェックしたところ、月々の手数料が171円ですむ、つまり運営管理機関手数料ゼロは

楽天証(https://dc.rakuten-sec.co.jp/merit/)

イオン銀行(https://www.aeonbank.co.jp/ideco/)

わたしが口座を持っているみずほ銀行も、原則431円ですが毎月1万円以上等々のさほど難しくない条件を満たせば171円です。

みずほ銀行は、信託報酬も0.2%くらいと安めなので気に入ってます♪

選べる商品が豊富で自分好みかチェック

それぞれの金融機関で、商品ラインナップが違っています。

楽天証券だと、なんと32種類!

商品の数だけでなく、自分が好きなタイプのものかどうか、また、信託報酬が安いかどうかも併せてチェックしましょう♪

困ったときの相談しやすさも大事と思う

わたしはiDeCoを始める前に、みずほ銀行に2回ほど直接行って、手数料やリスクのことも含めて、いろいろ質問して、いろいろ教えてもらいました。

金融関係のしくみは素人からすると複雑なので、直接窓口にいって質問できるのは心強いものです。

そうした相談しやすさも大事なポイントと思います。

わたしは、リアル店舗がアクセスしやすいところにあるのが安心だったのですが、チャットなどで十分という人も多いと思います。

最近はリアル店舗がなかったり、すごく店舗が少ない金融機関もけっこうあります。

でも、ネットで気軽に質問できたり、定型的なことだとAIが24時間対応なんてこともあるので、それだと心強いですよね。

iDeCoはここに注意!

年収が103万円以内の場合は節税メリットなし

iDeCoは掛金を積み立てていくと節税効果があるのですが、効果が得られない場合もあります。

例えば、専業主婦(主夫)やパート主婦(主夫)。

年収が103万円以内の場合は、もともと所得税を納めていないため、節税メリットはあまりなしです。

全員が節税メリットを受けられるわけではないので注意ですね。

60歳まで引き出せないのを忘れずに

NISAはいつでも引き出せるのですが、iDeCoは個人型確定拠出年金というだけあって、60歳になるまで引き出せないというか、お金を受け取れないんです。

20代の人だと40年近くになるので、先が長すぎてグラグラしちゃいそうです。

まあ、お金は引き出せないんですが、金銭的に毎月掛金を払うのが難しい場合は、いつでも休止・再開できるので、その点では無理のない範囲で積み立てられます。

iDeCoもNISAも♪

よく『iDeCoかNISAか、どっちがいい?』

といった記事をネットで見かけます。

でも、わたしからすれば、『両方やって楽しめばいいやん』と思うわけです。

運用益が非課税になるなど、両方とも非課税のメリットを受けることができます。

それに上限枠が決まっているので、月々にしたら、しょせん少額しか動かしません。

NISAやiDeCoを始めてから、細く長く計画的にお金について考えるようになった気がします。

それまで自分とは無縁だと思っていた『投資』をしてみることで、世の中の動きにも多少は敏感になった気がします。

ということで、これからも試行錯誤し、年に1〜2回内容を見直しながら、NISAもiDeCoも続けていく予定です✨

この記事が、『これからiDeCoを始めようかな~』と思ってらっしゃる方のご参考になれば、幸いです♪